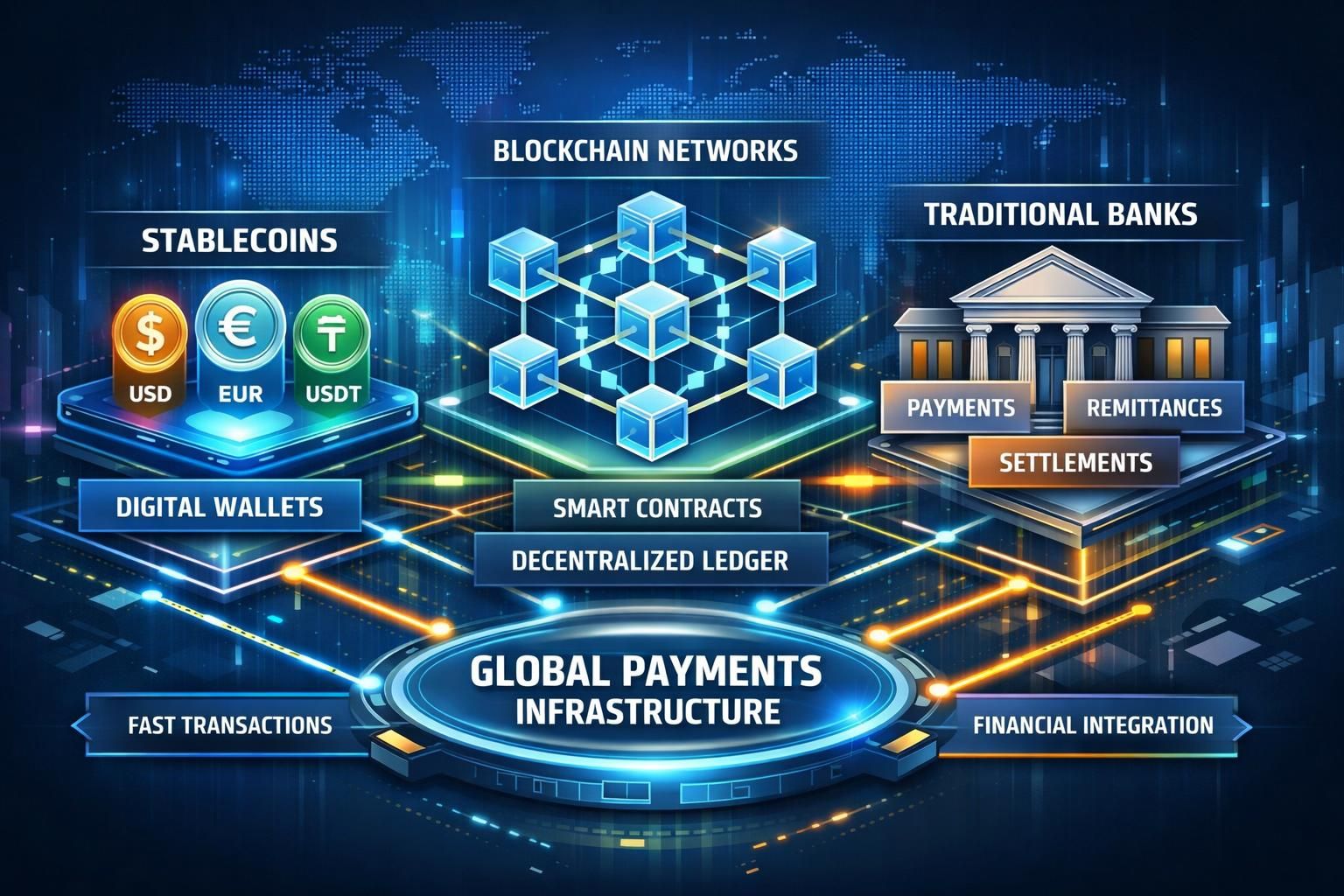

Stablecoins haben binnen weniger Jahre ihren Status als Nischenprodukt verloren und werden heute vielfach als effiziente Zahlungs- und Abwicklungsschicht betrachtet. Aktuelle Branchenzahlen zeigen, dass diese digitalen Token traditionelle Kartennetzwerke und Zahlungsdienstleister in bestimmten Kennzahlen bereits übertreffen. Das bedeutet nicht nur schnellere Transfers, sondern auch strukturelle Veränderungen im Verhältnis zwischen Blockchain-Netzwerken und klassischen Zahlungsinfrastrukturen.

Warum Stablecoins traditionelle Zahlungssysteme beim Volumen übertreffen

Im Zentrum der Debatte steht ein beeindruckendes Transaktionswachstum: Für 2025 wird ein On‑Chain-Transaktionsvolumen von rund 46 Billionen US-Dollar genannt. Diese Größe übersteigt das Jahresvolumen etablierter Anbieter und unterstreicht die wahrgenommene Überlegenheit von Stablecoins bei grenzüberschreitenden Wertbewegungen.

Marktdominanz und Zahlen, die die Branche prägen

Der Markt wird maßgeblich von USDT und USDC geprägt; zusammen kontrollieren diese Token schätzungsweise 87% des Umlaufs, mit einer kombinierten Emission von mehr als 300 Milliarden Dollar. Ein Großteil der Aktivitäten läuft über Ethereum und Tron, die bis Ende 2025 rund 64% der Transaktionen hosteten. Diese Kennzahlen erklären, warum Marktakteure Stablecoins als ernsthafte Alternative zu traditionellen Zahlungssystemen sehen.

Wer die Entwicklung verfolgt, findet vertiefende Analysen zur Rolle von Stablecoins als paralleles Wertübertragungssystem auf Plattformen wie diesem Beitrag, der die strukturellen Verschiebungen erläutert.

Wie Stablecoins in die traditionelle Finanzwelt eindringen

Die Integration zeigt sich auf mehreren Ebenen: Emittenten wie Circle (USDC) sorgen durch Reserven in US-Staatsanleihen für Währungsstabilität, während Zahlungs- und Fintech-Anbieter Stablecoins als schnelle Abwicklungsschicht nutzen. Insgesamt repräsentiert das Stablecoin-Angebot inzwischen mehr als 1% des gesamten im Umlauf befindlichen US-Dollar-Bestands.

Anwendungsfälle, Infrastruktur und beteiligte Akteure

Unternehmen setzen Stablecoins für grenzüberschreitende Überweisungen, B2B-Abwicklungen und Gehaltszahlungen ein, weil Transaktionsgeschwindigkeit und Kostenersparnis deutlich besser sein können als bei Legacy-Systemen. Banken, Fintechs und Projektteams für CBDCs beobachten diese Entwicklung eng; vertiefende Perspektiven zur technologischen Seite liefert die Analyse zur Krypto-Infrastruktur 2026, die Infrastrukturfortschritte und Integrationspfade skizziert.

Technische Stärken, Risiken und regulatorische Stolpersteine

Die technische Leistungsfähigkeit ist ein Kernargument: Moderne Layer‑1- und Layer‑2-Lösungen ermöglichen laut Branchenangaben Durchsätze von bis zu 3.400 Transaktionen pro Sekunde, sodass Stablecoins in puncto Geschwindigkeit oft mit oder über traditionellen Netzwerken liegen. Gleichzeitig bietet die Dezentralisierung neue Möglichkeiten für programmierbare Zahlungen und automatisierte Settlements.

Sicherheit, Transparenz und die offene Regulierungsagenda

Gleichzeitig bleiben Fragen zur Reserventransparenz, Emittentenstabilität und AML-Compliance zentral. Stablecoin-Anbieter halten große Bestände an US‑Staatsanleihen — zusammen über 150 Milliarden Dollar — als Deckung, was die Verbindung zur traditionellen Fiskalwirtschaft verdeutlicht. Regulierungsbehörden weltweit arbeiten an Standards, die Sicherheit und Verbraucherschutz stärken sollen, ohne die Finanzinnovation zu ersticken.

Die Folge ist ein Wettlauf: technologische Optimierung, institutionelle Adaption und rechtliche Klarheit entscheiden, ob Stablecoins ihre Rolle als Rückgrat einer digitalen Finanzinfrastruktur weiter ausbauen. Für Unternehmen wie Circle wird es darum gehen, Sicherheit und Interoperabilität zu stärken, während Aufsichtsbehörden die Balance zwischen Innovation und Systemstabilität suchen. Weiterentwicklung und regulatorische Entscheidungen werden die nächste Phase dieser Transformation prägen.